Ecolithic, Almanya, 7 Nisan 2025

Birlikte raporlama (interoperability) sürdürülebilirlik raporlamasında temel konular arasında yer alır. Birden fazla raporlama standardı veya çerçevesine göre raporlama yapmak isteyen veya zorunda olan işletmeler için birlikte raporlama pratik uygulama, zaman ve maliyet tasarrufu sağlama ve daha geniş kitlelere ulaşma bakımından önemlilik arz eder.

Ecolithic’in bu makalesinde birlikte raporlamanın tanımı ele alınmakta ve Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS) ile Avrupa Sürdürülebilirlik Raporlama Standartlarının (European Sustainability Reporting Standards, ESRS) birlikte raporlanmasına dair özet bilgilere yer verilmektedir.

Birlikte Raporlama Nedir?

Birlikte raporlama (interoperability) ya da KGK çevirilerinde kullanıldığı üzere kelime anlamı ile “birlikte çalışabilirlik” birden fazla raporlama kural setinin birbirleri ile kesişen bildirim yükümlülüklerinin bir rapor içerisinde tekrara gerek kalmadan tek rapor veya bildirim dosyası olarak raporlanması ve bildirime konu edilmesidir. Örneğin, TSRS 2 ile ESRS E1 aynı konuları ele alır ve bu standartların gereklilikleri büyük ölçüde uyumludur. Hem ESRS hem de TSRS raporlaması yapacak işletmelerin tek bir dosya ile sadece bir kere yapılan bildirimleri kullanarak her iki standart setine uyumlu raporlama ve bildirim yapması mümkündür ve bu yaklaşımın seçilmesi beklenir. Esasında Entegre Raporlama Çerçevesi (Integrated Reporting Framework) de bunu gerektirir.

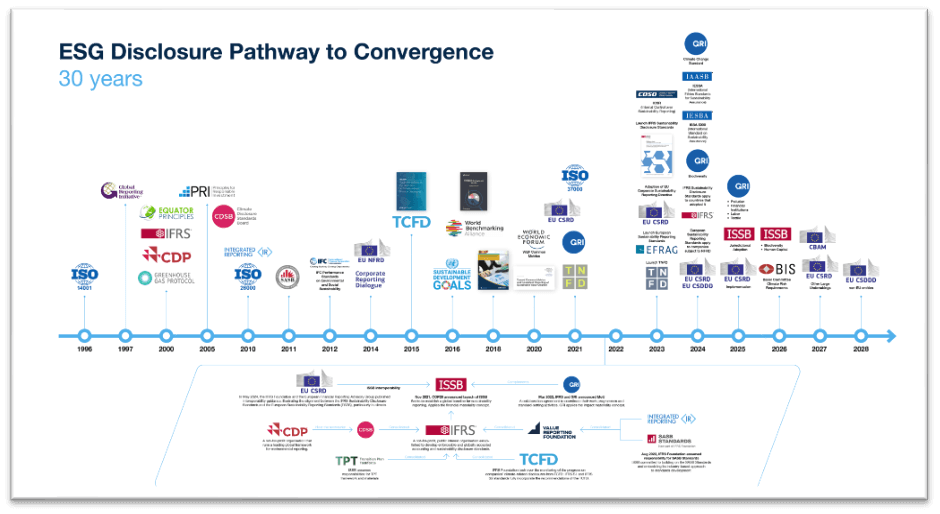

Sürdürülebilirlik raporlamasında çok farklı kural setleri vardır. Bu kural setlerinin perspektifleri, sürdürülebilirlik konuları ve kapsamları, veri noktaları, sınıflandırmaları, amaçları ve hedef kitleleri farklı olabilmektedir. Aşağıdaki görselde sürdürülebilirlik bildirim ve raporlaması kural setleri tarih çizgisi üzerinde gösterilmektedir.

Kaynak: IFC, 2025

Birlikte raporlamada temel amaçlardan biri, çifte raporlamaya (double reporting) girmeden raporlama standartları ve çerçevelerinin pratik bir yaklaşımla birlikte uygulanmasıdır.

Kapsamlı sürdürülebilirlik raporlamalarında üzerinde en çok durulan konulardan biri, raporun gereksiz hikayelerle doldurularak asıl verilmek istenen mesajın kullanıcıya ulaşmasının önünde parazit oluşturulmasının önlenmesidir. Çok sayıda raporlama kural setine göre raporlama yaptığını ileri süren işletmeler için bu risk her zaman vardır. Bu riski azaltmanın en kestirme yollarından biri birlikte raporlama çözümlerine başvurulmasıdır. Pek çok sürdürülebilirlik raporlaması temelde çok sayıda ortak kümeye sahip olduğundan, bir bilgiyi bir raporda bir kere verip daha sonra gerektiğinde bu bilgiye atıf yapılması veya bu bilginin verilmeyen kısımlarının tamamlanması yeterli görülmektedir. Hatta, etkin raporlamanın temel kurallarından biri, raporların entegre, öz ve sade olmasıdır. Öte yandan sürdürülebilirlik raporları olabildiğinde geniş kullanıcı veya potansiyel kullanıcı kitlesine hitap etmelidir. Birlikte raporlama tekniği, bu amaçların birlikte gerçekleştirilmesinde stratejik bir yaklaşımdır.

Sürdürülebilirlik raporlamasında önemli bir prensip de, raporlamanın işletme açısından gereksiz yükler doğuracak hale getirilmemesidir. Bu bağlamdan birlikte raporlama maliyet azaltıcı ve raporlamada zaman kazandırıcı bir yaklaşımdır.

Özetle birlikte raporlama, birden fazla raporlama ve bildirim kural setinin birlikte uygulanmasını, çifte raporlamanın en aza indirilmesini, rapor içeriğinin güçlendirilmesini, tekrarlardan kaçınılarak rapor hacminin azaltılıp içerik kalitesinin artırılarak daha kullanışlı hale getirilmesini, raporlama maliyetinin düşürülmesini, raporlama hızının artırılmasını, raporun daha geniş kitlelere hitap etmesini ve raporun kullanıcılar açısından daha fonksiyonel, etkin ve verimli olmasını sağlar.

ESRS-TSRS Standartları Birlikte Raporlama Rehberi

TSRS 1 ve TSRS 2, IFRS S1/S2 veya Uluslararası Sürdürülebilirlik Standartları Kurulu (International Sustainability Standards Board, ISSB) Standartlarının Türkçe çevirisidir. TSRS’de temel yaklaşım finansal önemlilik bazlı sürdürülebilirlik bildirimleri oluşturulmasıdır.

Birlikte raporlama bağlamında Avrupa Sürdürülebilirlik Raporlama Standartları (European Sustainability Reporting Standards, ESRS) ile ISSB Standartları arasında önemli kesişim kümeleri yer alır. Örneğin Türkiye’de yerleşik bir şirket hem ESRS hem de TSRS’ye göre birlikte raporlama yapmak istediğinde, çifte raporlamaya girmeden ve raporu okunmaz bir PDF bloğuna dönüştürmeden her iki standart setine uygun raporlama yapma imkanı elde eder.

Standart belirleyiciler, örneğin IFRS Vakfı ve EFRAG, işletmelere kolaylık sağlamak üzere birlikte raporlama rehberleri yayımlamaktadır. Bu bağlamda yayımlanan rehberlerden biri ESRS-ISSB Standartları Birlikte Raporlama Rehberidir (ESRS–ISSB Standards Interoperability Guidance). Bu rehber 2 Mayıs 2024’te duyurulmuştur. ISSB ve EFRAG bu rehberin hazırlanmasından önce de birlikte çalışarak olabildiğince her iki standart setinin yüksek uyum derecesine sahip olması için işbirliği yapmışlardı.

Bu çalışma, hem ISSB Standartlarını hem de ESRS’yi uygulayarak sürdürülebilirlik raporlaması yapmak isteyen işletmelerin raporlama zorluklarını azaltmayı ve çifte bildirim ya da çifte raporlamayı önleyici rehberlik sunmaktadır.

Bu rehber, temel terminoloji, önemlilik değerlendirmeleri, sürdürülebilirlik konularının belirlenmesi, sunumu ve bildirimleri yanında özellikle iklimle ilgili bildirimlerin hazırlanması, sunumu ve açıklanmasına odaklanır.

Söz konusu rehber, KGK tarafından eğitim materyali olarak ESRS-TSRS Birlikte Çalışabilirlik Rehberi adı ile Türkçeye çevrilmiştir.

ISSB’nin iklimle bağlantılı bildirim gereklilikleri (IFRS S2) ile ESRS’nin iklimle ilgili raporlama standartları (ESRS E1) yüksek derecede uyumludur ve ISSB’nin iklimle ilgili neredeyse tüm bildirim konuları ESRS’de de yer almaktadır. Öte yandan ESRS’nin finansal önemlilik tanımı ile IFRS S1’de yer alan finansal önemlilik tanımı uyumludur. Bu bağlamda sadece TSRS raporlaması yapacak işletmelerin, ESRS raporlaması yapmayacak olsa bile, ESRS ile oluşturulan kural setlerinden ve destekleyici dosyalardan yararlanması beklenir.

Öte yandan, ESRS raporlaması yapacak olan işletmelerin pratikte TSRS veya ISSB Standartlarına göre raporlama yapması beklenir. Her iki raporlamanın birlikte yapılmasının ekonomik ve finansal değeri yüksektir. İlginçtir, AB piyasa ve pazarları ile doğrudan veya dolaylı bağlantısı olan şirketler için TSRS, riskler ve fırsatlar içerisinde aslında ESRS raporlamasından da dolaylı olarak bahseder ve bunun en azından TSRS raporunda bahsinin geçmesini bekler. Ancak asıl değerli olan global sürdürülebilirlik bildirim ve raporlama standartlarının birlikte raporlama yaklaşımları ile etkin bir şekilde uygulanmasıdır. Böyle bir raporlamanın değerinin, raporlama maliyeti ile karşılaştırılınca uzun vadede çok yüksek olacağı tahmin edilmektedir.

Sürdürülebilirlik raporlaması geniş tecrübe ve yüksek düzeyde sürdürülebilirlik ve raporlama bilgisi gerektirir. Öte yandan, en pratik raporlama yaklaşımları dijital çözümlerle desteklenen raporlama yaklaşımlarıdır. Ecolithic sizlere bu hizmetlerin hepsini bir paket olarak sunar.

TSRS ve ESRS raporlamasını birlikte yaparak dünyaya güçlü sürdürülebilirlik mesajları vermek istiyorsanız daha fazla bilgi almak için lütfen bizim iletişime geçiniz: [email protected]