Sürdürülebilirlik raporlaması, farklı içeriklerde tanımlanabilmektedir. Bize göre bugün gelinen bilgi ve beklenti seviyesinde sürdürülebilirlik raporlaması, ekonomik, çevresel, sosyal ve yönetimsel açılardan çifte önemlilik ve dinamik önemlilik perspektifleri altında sürdürülebilir kalkınmaya ve büyümeye pozitif ve negatif etkileri gösteren raporlama uygulamasıdır (Sancak I. E., Sustainability Reporting, 2023a).

Sürdürülebilirlik raporlaması, sadece rutin olarak yapılan alelade bir uygulama değil, büyük resme ve ana sürdürülebilirlik amaçlarına hizmet eden bir dönüşüm aracı olmalıdır. Büyük resmin ana kolonları arasında Paris İklim Anlaşması ve Sürdürülebilir Kalkınma Hedefleri yer alır. Güçlü sürdürülebilirlik raporlaması için büyük resmin iyi anlaşılması, sürdürülebilirlikte entegre düşünce ve raporlama dinamiklerinin kavranmış olmasına da bağlıdır (Sancak I. E., Sustainability Reporting, 2023a). Bugünkü yaklaşımlar arasında, en kapsamlı sürdürülebilirlik raporlaması çifte önemlilik özelliğini kapsayan raporlama uygulamalarıdır. Çifte önemlilik (double materiality), sürdürülebilirlik faktörlerinin hem bir işletmeye olan etkilerini (financial materiality) hem de işletmenin sürdürülebilirlik faktörlerine olan etkilerini (impact materiality) birlikte dikkate alan raporlama yaklaşımıdır (Sancak I. E., Double Materiality, 2023b). Bu kapsamda zorunlu raporlama, sadece Avrupa Birliğinin yeni düzenlemesi olan Kurumsal Sürdürülebilirlik Raporlama Direktifi (Corporate Sustainability Reporting Directive, CSRD) ile alt yapısı oluşturulan ve EFRAG tarafından yayımlanan Avrupa Sürdürülebilir Raporlama Standartları (European Sustainability Reporting Standards, ESRS) ile getirilmiştir. Bu anlamda, ESRS, en güncel, en modern ve işletmeler üzerinde en etkili olması beklenen raporlama setidir denilebilir.

Sürdürülebilirlik raporlaması, tarihsel uygulama gelişiminde çok farklı içeriklerde ve farklı organizasyonlar tarafından geliştirilen bir ihtiyaç olarak ortaya çıkmıştır. Bu raporlamanın tanımı da bu anlamda bugün beş yıl önceki tanımına göre farklıdır. “Çevresel” (Environmental), “sosyal” (Social) ve “yönetimsel” (Governance) terimlerinin baş harflerine atfen ESG raporlaması olarak da bilinen sürdürülebilirlik raporlaması, farklı ülke rejimlerine göre de farklı içeriktedir.

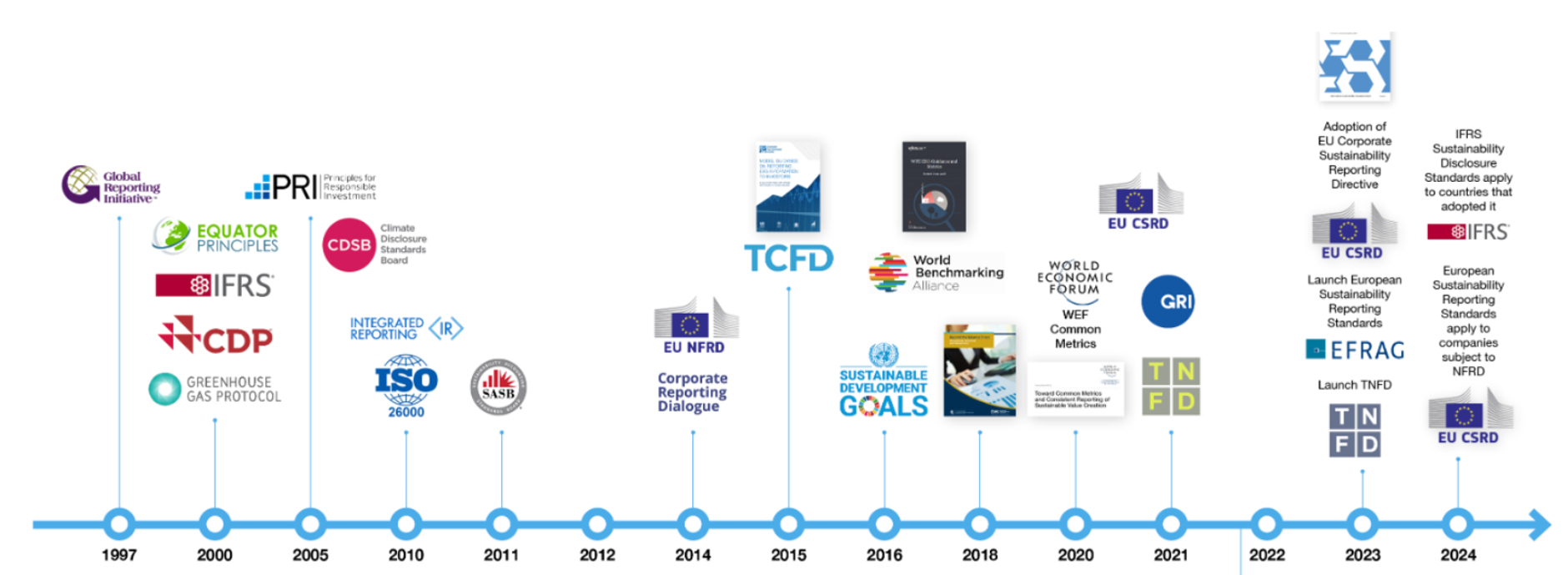

Bu raporlama gönüllü olabileceği gibi zorunlu da olabilmektedir. Bugüne kadar gönüllü raporlamaya dayalı çok sayıda sürdürülebilirlik standardı farklı organizasyonlar tarafından yayımlanmış ve dünya genelinde çok sayıda işletmenin raporlarının temelini oluşturmuştur. Bu kapsamda en yaygın kullanılan gönüllü sürdürülebilirlik raporlama standart setlerinden biri, Küresel Raporlama Girişimi (Global Reporting Initiative, GRI) tarafından ortaya konulmuştur. Aşağıdaki görsel uluslararası raporlama standartları ve raporlama çerçevelerini tarih çizgisi üzerinde göstermektedir.

Görsel: Uluslararası Raporlama Standartları ve Çerçeveleri, Tarihsel Sıralama

Kaynak: Beyond the Balance Sheet & IFC (2024)

Yukarıdaki görselde sürdürülebilirlikle ilgili temel organizasyonlar ve düzenlemeler yanında hem “standartlar” hem de “çerçeveler” verilmektedir. Sürdürülebilirlik standartları ile çerçeveleri içerik ve yaklaşım olarak birbirinden farklıdır. Örneğin AB’nin ESRS olarak belirlenen kuralları tipik sürdürülebilirlik standartlarıdır. Bu kurallar seti, tipik bir sürdürülebilirlik raporunda hangi içerikte bilgilerin hangi formatta hazırlanacağı, raporun çıktı bölümlerinde neler yer alacağı, her bir konu başlığı altında hangi soruların cevaplanacağı, raporlamada teknik detayların nasıl ele alınacağı ve raporların paydaşlara nasıl duyurulacağı dahil bir bütünlük ifade eden sistematiği verir.

Sürdürülebilirlik çerçeveleri ise raporlama prensiplerine odaklanır, büyük resmin nasıl formüle edileceği, rapor hazırlanırken hangi temel esaslara dikkat edileceği konularını ele alır. Tek bir cümle ile, standartlar daha çok raporlamada teknik ve metrikler üzerine odaklanırken çerçeveler daha çok bilgi içeriği bazlı prensiplere odaklanır. Ancak şunu da belirtmek gerekir ki, standartlar ve çerçeveler arasındaki ayrım bazı kural setlerinde o kadar da belirgin değildir. Şurası kesindir ki, AB’nin ESRS kural setleri tipik sürdürülebilirlik standartlarıdır. Uluslararası Entegre Raporlama Konseyi’nce geliştirilen ve bugün ISSB bünyesine aktarılan entegre raporlama kuralları tipik bir çerçeveyi ifade eder.

Entegre raporlama bir şirketin ya da organizasyonun bir bütün olarak tüm yönleriyle nasıl değer oluşturduğunu ya da değerini koruduğunu ya da değer kaybettiğini sistematik olarak gösteren raporlama yaklaşımıdır (Sancak I. E., Integrated Reporting, 2023c). Sürdürülebilirlik raporları, entegre rapor yaklaşımı ile hazırlandığında raporlayan ve rapordan yararlananlar açısından bütünü gösteren bir rapor içeriğini alır. Entegre Raporlama Çerçevesi (Integrated Reporting Framework), entegre rapor oluşturmak üzere raporlarda bilgi kalitesinin artırılmasını, daha tutarlı ve etkili sürdürülebilirlik raporu hazırlanmasını, raporlarda hesap verilebilirlik ve hesap sorulabilirlik bakımlarından tutarlılık sağlanmasını ve entegre düşünme anlayışının yerleşmesini sağlamayı amaçlar (IFRS, 2024). Bu tür çerçevelerin esas alınması sürdürülebilirlik raporlarını güçlendirir ve daha kaliteli içerikle yayınlanmasına rehberlik eder.

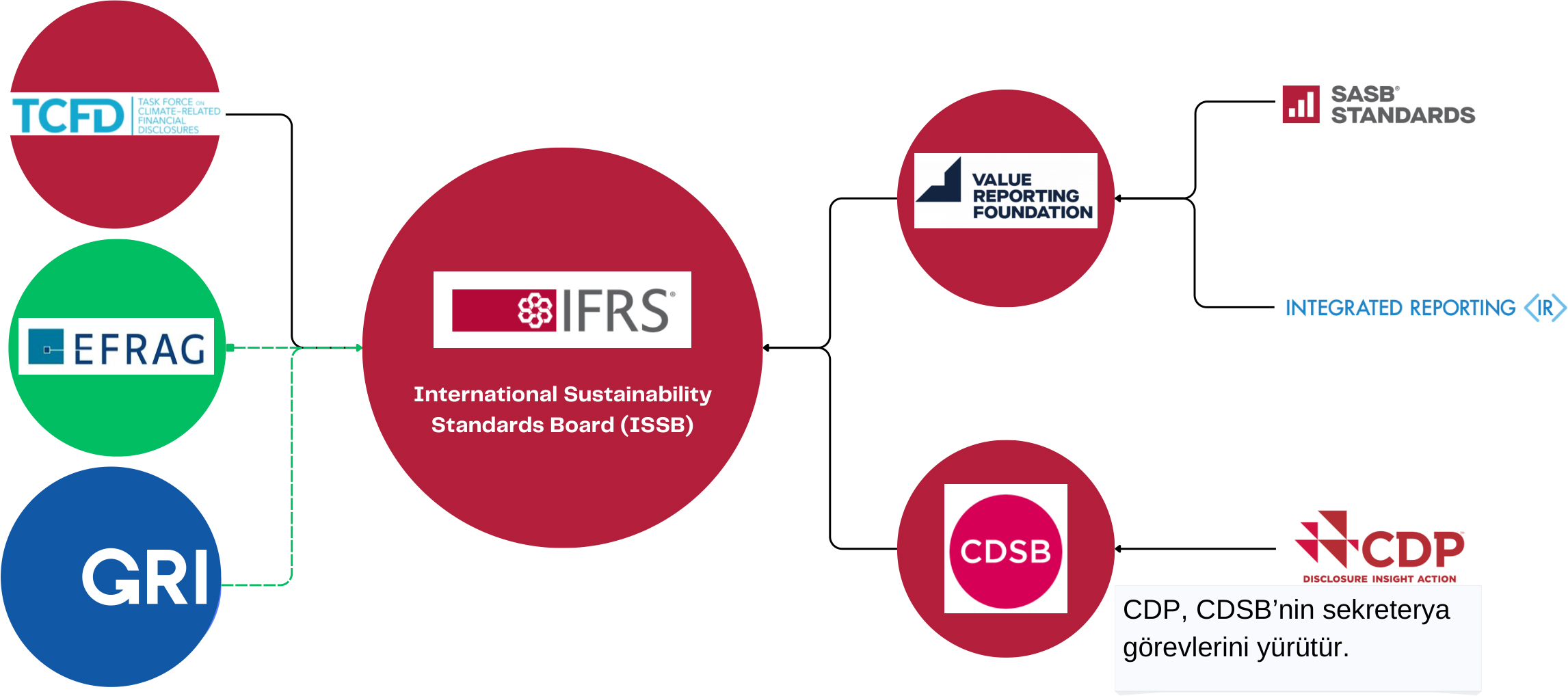

Yukarıdaki görselde yer alan sürdürülebilirlik standart setleri ve çerçeveler farklı zamanlarda ve farklı içeriklerde ama benzer amaçlara hitap etmek üzere geliştirilmiştir. Dünya genelinde bu sürdürülebilirlik faktörlerini farklı içeriklerde yakalayan yüzlerce düzenleme, standart, çerçeve ve rehber niteliğinde kurallar veya kural setleri vardır. Bu alanda çok sayıda aynı amaca hizmet eden, birbiri ile kesişen içerikte konuları olan ama yaklaşımları, metodolojisi ve içerikleri aynı olmayan standart setleri ve çerçeveleri raporlama yapmak isteyen şirketlerin kafasını karıştıracak bir tablo sergilemektedir. Bu bağlamda, uluslararası gönüllü ürdürülebilirlik raporlama standartlarında çok başlılığın azaltılması yönündeki tartışmalara cevaben IFRS Vakfı’nın mütevelli heyeti tarafından 3 Kasım 2021 tarihinde Uluslararası Sürdürülebilirlik Standartları Kurulu (International Sustainability Standards Board, ISSB) kurulacağı duyurulmuş ve bu yönde ilerleme sağlanmıştır.

ISSB’nin oluşturulması ile birlikte veya öncesinde IFRS Vakfı bünyesine benzer standart ve çerçeveleri olan organizasyonlar katılmış, IFRS için bu yönde tecrübe ve bilgi birikimi toplanmasına yönelik bir çekim oluşturulmuştur. Bu kapsamda, önemli konsolidasyonlardan biri olarak Haziran 2021’de Sürdürülebilirlik Muhasebe Standartları Kurulu (Sustainability Accounting Standards Board, SASB) ve Uluslararası Entegre Raporlama Konseyi (International Integrated Reporting Council, IIRC) Değer Raporlama Derneği (Value Reporting Foundation, VRF) çatısı altında birleşmiştir. Ardından, 3 Kasım 2021’de, ISSB’nin kurulacağının duyurulması ile birlikte IFRS Vakfı, Değer Raporlama Vakfı (Value Reporting Foundation, VRF) ve Karbon Bildirim Standartları Kurulu (Carbon Disclosure Standards Board, CDSB) ile konsolidasyona gideceğini duyurmuş, VRF 1 Ağustos 2022 itibarıyla IFRS Vakfı ile konsolide olmuştur (SASB, 2023). CDSB ise, 31 Ocak 2022’de IFRS Vakfı’na konsolide olmuştur. ISSB, Ağustos 2022 itibarıyla, Sürdürülebilirlik Muhasebe Standartları Kurulu (Sustainability Accounting Standards Board, SASB) standartlarının sorumluluğunu devralmıştır. SASB Standartları, 77 farklı sektör için sürdürülebilirlik bağlantılı risklerin ve fırsatları belirleme odaklıdır.

ISSB, ilk sürdürülebilirlik bildirim standartlarını 26 Haziran 2023 tarihinde yayınlamıştır. “IFRS®Sustainability Disclosure Standards” adı altında kamuya duyurulan bu standartlar, IFRS S1 Sürdürülebilirlikle Bağlantılı Finansal Bilgilerin Duyurulmasına Dair Genel Yükümlülükler (IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information) ve IFRS S2 İklimle Bağlantılı Bildirimler (IFRS S2 Climate-related Disclosures) olarak adlandırılmıştır. IFRS S1’in amacı bir işletmenin finansal tablo kullanıcılarınca karar almada yararlı olabilecek sürdürülebilirlikle bağlantılı risklerin ve fırsatlarının belirlenmesi, raporlanması ve açıklamasının sağlanmasıdır. IFRS S2’nin amacı bir işletmenin finansal tablo kullanıcılarınca karar almada yararlı olabilecek iklimle bağlantılı risklerini ve fırsatlarının belirlenmesi, raporlaması ve açıklanmasının sağlanmasıdır.

IFRS’nin sürdürülebilirlik bildirim standartları Finansal İstikrar Kurulu (Financial Stability Board-FSB) tarafından 2015’te kurulan İklimle Bağlantılı Finansal Bildirimler Görev Grubu(TCFD)’nun çalışmalarına dayanır. Finansal İstikrar Kurulu Haziran 2023’te IFRS Vakfına TCFD’nin misyonunu devralmasını önermiş ve IFRS bu öneriyi kabul ederek 2024 itibarıyla TCFD’nin misyonunu devralmıştır (FSB, 2023). TCFD 12 Ekim 2023 itibarıyla görevini sonlandırmış ve kendi misyonunu ISSB’ye devretmiştir. TCFD’nin ortaya koyduğu çerçeve (TCFD recommendations) IFRS S1 ve IFRS S2 tarafından tümüyle kapsandığı için bu bağlamda TCFD’nin tavsiyeleri de kapsanmış olmaktadır.

ISSB’nin kuruluşunda ve ISBB tarafından yayınlanan bu standartların arka planında, benzer standartların konsolide edilmesi ve benzer fonksiyonları olan organizasyonların tek bir çatı altında toplanması eğilimi vardır. Bu standartların duyurusunda da standartların yayınlanması ile geniş kitlelerce kabulünün sağlanması için çok sayıda ilgili organizasyonun tepe yöneticilerinin desteği alınmıştır. Destekleyen çok uluslu organizasyonlar arasında Finansal İstikrar Kurulu (Financial Stability Board, FSB), Uluslararası Menkul Kıymet Kurulları Organizasyonu (International Organization of Securities Commissions, IOSCO), ve Dünya Ekonomik Forumu (World Economic Forum, WEF) da yer almaktadır (IFRS, 2023).

Özetle ISSB daha önce benzer standartlar ve raporlama çerçeveleri geliştirmiş ve dünya genelinde kabul görmüş standart koyucu organizasyonları bünyesine katarak güçlü bir şekilde ortaya çıkmış, raporlama standart ve çerçevelerin birleştirilmesine önemli katkı sağlamıştır. Bu bağlamda, işletmelerin birden farklı rapor hazırlama maliyetini ve iş yükünü azaltması bakımından ISSB’nin çalışmaları önemli bir dönüm noktasıdır.

Organizasyonel Gelişim, Konsolidasyon, IFRS S1 ve S2 Standartları

ve

Türkiye Sürdürülebilirlik Raporlaması Standartları (TSRS)

Haziran 2023’te Finansal İstikrar Kurulu IFRS Vakıfına İklimle Bağlantılı Finansal Bildirimler Görev Grubu(TCFD)’nun misyonunu devralmasını önermiş ve IFRS bu öneriyi kabul ederek 2024 itibariyle TCFD’nin misyonunu devralmıştır.

Haziran 2021’de Sürdürülebilirlik Muhasebe Standarları Kurulu (SASB) ve Uluslararası Entegre Raporlama Konseyi (IIRC) Değer Raporlama Derneği (Value Reporting Foundation, VRF) çatısı altında birleşmiştir.

ISSB’nin çalışmaları, GRI ve EFRAG tarafından desteklenmekte; bu lider standart belirleyici organizasyonlar arasında karşılıklı işbirliği anlaşmaları kurulmuştur.

IFRS Vakfı’nın mütevelli heyeti tarafından 3 Kasım 2021 tarihinde Uluslararası Sürdürülebilirlik Standartları Kurulu (International Sustainability Standarts Board, ISSB) kurulacağı duyurulmuştur.

ISSB, ilk sürdürülebilirlik bildirim standartlarını “IFRS®Sustainability Disclosure Standarts” altında IFRS S1 ve IFRS S2 olarak 26 Haziran 2023 tarihinde yayınlamıştır.

Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS), Aralık 2023’te, IFRS S1 ve S2 standartları baz alınarak 01.01.2024 tarihinden itibaren Kamu Gözetimi Kurumu (KGK) tarafından belirli şirket ve yatırım kuruluşlarına zorunlu tutulmuştur.

ISSB’nin kurulması kararı ile birlikte IFRS Vakfı, Değer Raporlama Vakfı (VRF) ve Karbon Bildirim Standartları Kurulu (CDSB) ile konsolidasyona gideceğini duyurmuş, VRF 1 Ağustos 2022’de ve CDSB 31 Ocak 2022’de IFRS Vakfı’na konsolide olmuştur.

IFRS S1’in amacı bir işletmenin finansal tablo kullanıcılarına karar almada yararlı olabilecek sürdürülebilirlikle bağlantılı risklerin ve fırsatlarının belirlenmesi, raporlanması ve açıklanmasının sağlanmasıdır.

IFRS S2’in amacı bir işletmenin finansal tablo kullanıcılarına karar almada yararlı olabilecek iklimle bağlantılı risklerin ve fırsatlarının belirlenmesi, raporlanması ve açıklanmasının sağlanmasıdır.

Görsel: Sürdürülebilirlik Raporlamasında Organizasyonel Gelişim, Konsolidasyon ve İşbirliği ile Türkiye Sürdürülebilirlik Raporlama Standartları Bağlantısı

Kaynak: EFRAG (2023), FSB (2023), GRI (2023), GRI (2024), IFRS (2023), IFRS (2024), Ecolithic.

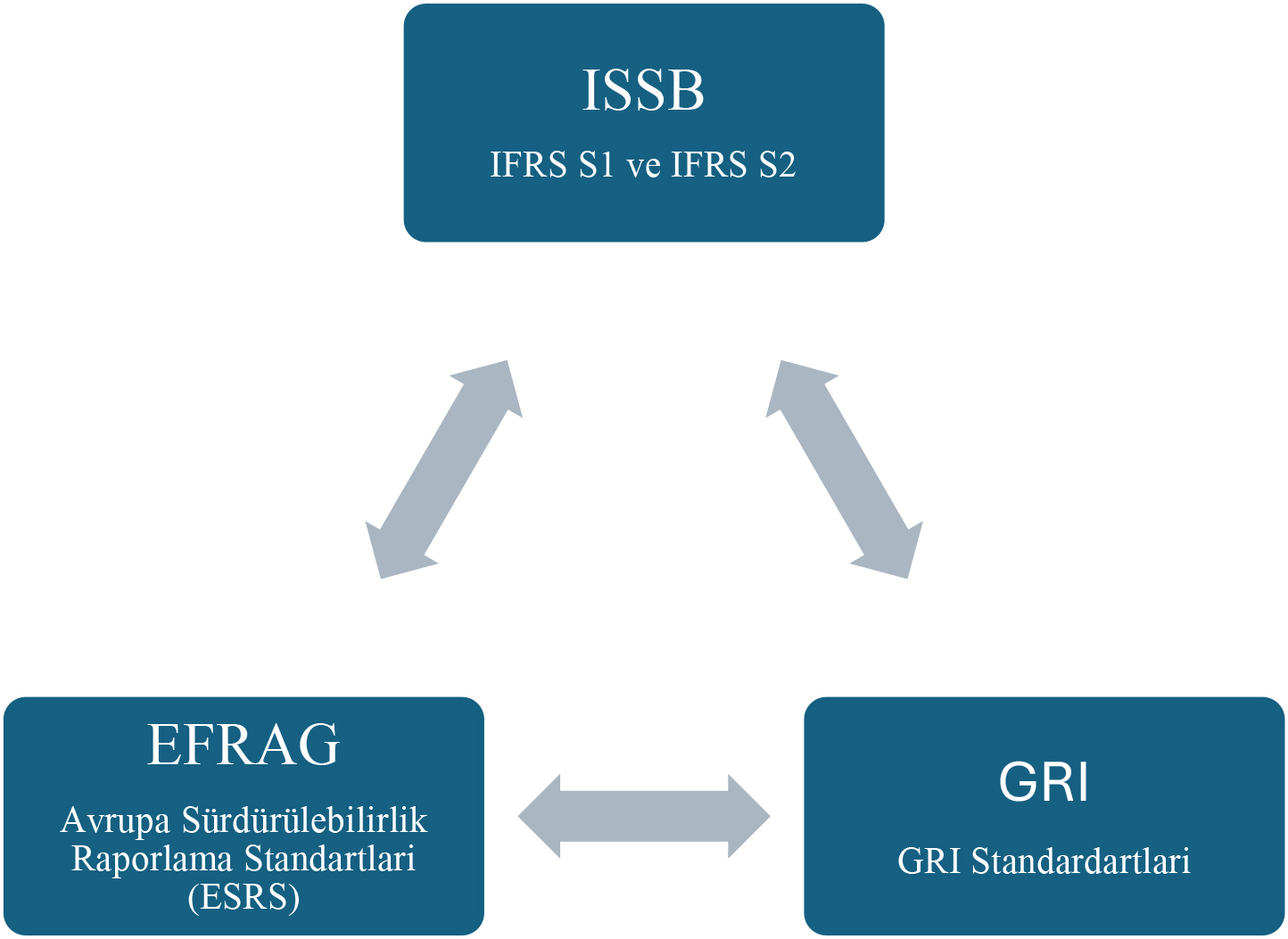

ISSB’nin çalışmaları, GRI ve EFRAG tarafından desteklenmekte; bu lider standart belirleyici organizasyonlar arasında karşılıklı işbirliği anlaşmaları bulunmaktadır. GRI, ISSB’nin kuruluşunu pozitif bir yaklaşımla karşılamış, daha önce de SASB ile IIRC ile raporlama üzerine işbirliği yapmıştı. Mart 2022’de GRI ve IFRS Vakfı arasında sürdürülebilirlik raporlamasına dair kendi çalışma programlarında ve standart belirleme faaliyetlerinde hatta benzer faaliyetlerde bulunan diğer organizasyonların çalışmalarına katılmaya yönelik bir mutabakat zaptı imzalandı (GRI, 2024).

Bir mutabakat zaptı da 30 Kasım 2023’te GRI ve EFRAG arasında ESRS ve GRI standartlarının uyumlaştırılmasını sağlamak üzerine imzalanmıştır (GRI, 2024). Bu yönde çalışmalar Temmuz 2021’den bu yana GRI ile EFRAG arasında bulunmaktaydı. EFRAG-GRI arasındaki işbirliği anlaşmasına göre, bu iki organizasyon birbirlerinin teknik uzman gruplarına katılacaklar ve kendi standart belirleme aktivitelerinde işbirliği yapacaklar (GRI, 2024). GRI ve EFRAG Eylül 2023’te önemlilik raporlamasında farklılığı azaltma ve standartların birlikte uygulanabilmesi böylece, aynı konuda iki ayrı raporlama yapılmasını önlemek üzere birlikte hareket etme kararını kamuya açıklamıştır (GRI, 2023).

Benzer şekilde, ISSB ile Avrupa Birliğinin raporlama standartlarını hazırlamakla görevli organizasyonu EFRAG arasında dayanışma bulunmaktadır. EFRAG, ISSB’nin çalışmalarını desteklediğini de kamuya açıklamış, ESRS’ye göre yapılacak iklimle ilgili raporlamaların ISSB’ye göre (IFRS S2) yapılacak açıklamalarla örtüştüğünü ve böylece işletmelerin benzer konuda iki kere çalışma veya raporlama gibi gereksiz iş yükü altında kalmayacağını duyurmuştur (EFRAG, 2023). EFRAG ve ISSB bu yönde iki standart setinin uyumlaştırılması ve raporlanmasının pratikleştirilmesine yönelik bir birlikte raporlama haritası üzerinde çalışmaktadır (EFRAG, 2023).

Tüm bu işbirliği çalışmaları sürdürülebilirlik raporlamasında uluslararası düzeyde olabildiğince uyum sağlanmasına yöneliktir. Böylece, örneğin, Almanya’daki bir şirketin ISSB bağlamındaki raporları ile Kanada’daki bir şirketin raporları karşılaştırılabilir olacaktır.

Kaynakça

Görsel: Önde Giden Üç Sürdürülebilirlik Raporlama Organizasyonu ve Standartları

Kaynak: Ecolithic