Ecolithic, İnceleme Makalesi, 2 Ocak 2025

Ecolithic’in bu çalışmasında, Global Raporlama Girişimi (Global Reporting Initiative, GRI) Standartlarına göre sürdürülebilirlik raporlamasında en temel çalışmalardan biri olan “etki önemliliği değerlendirmesi (impact assessment)” üzerinde durulmaktadır.

Anahtar Kelimeler: Çifte Önemlilik Değerlendirmesi / Çifte Önemlilik Analizi (Double Materiality Assessment, DMA), Etki Önemliliği (Impact Materiality), Finansal Önemlilik (Financial Materiality), Önemli Bilgi (Material Information), IFRS S1/S2, Önemlilik Analizi (Materiality Analysis), Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS), Avrupa Sürdürülebilirlik Raporlama Standartları (European Sustainability Reporting Standards, ESRS), Global Raporlama Girişimi Standartları (Global Reporting Initiative, GRI Standards)

GRI Standartlarının Temel Özellikleri ve Diğer Standartlarla Bağlantılar

Ecolithic olarak üyesi olduğumuz GRI, 1997 yılında kurulmuş bağımsız uluslararası bir organizasyondur (GRI, 2022). Temel amacı işletmelere ve organizasyonlara faaliyetlerinin ekonomi, çevre, insanlar ve insan hakları üzerinde etkilerinin (impacts) sorumluluğunu almalarına yardımcı olmak ve etkilerinin iletişimi konusunda ortak bir dil oluşturmaktır.

GRI Standartları, global bir sürdürülebilirlik raporlama standartları setidir. Dünyada GRI raporlaması yapan 10.000’den fazla şirket olduğu ileri sürülmektedir (GRI, 2022). Bu nedenle, GRI raporlaması ile ciddi tecrübe birikimi oluşmuş, GRI Standartları diğer standart setleri için de kaynak haline gelmiştir. Nitekim, ESRS önemlilik kural setlerinde GRI izleri de görülmektedir. Öte yandan, son yıllarda IFRS Vakfı (IFRS Foundation) bünyesinde oluşan çekim, ISSB’nin standartları (IFRS S1/S2) ve AB’deki eşi benzeri görülmemiş sürdürülebilirlik raporlama reformları ile artan dinamizm ve şirketler açısından oluşan raporlama iş yükü, bu standart belirleyicileri de bir araya getirmekte, farklı standartlara göre nasıl birlikte raporlama yapılabileceğine dair rehber raporlar yayımlanmaktadır.

Sürdürülebilirlik raporlamasının en önemli çalışmalarından biri önemlilik değerlendirmeleridir. Bu çalışma bir sürdürülebilirlik raporunun içeriğini ve devamındaki aksiyonları şekillendirir. Bugün itibarıyla üç lider standart setinin (GRI Standards, ISSB Standards-IFRS S1/S2, ESRS) önemlilik değerlendirmelerine dair standartları ve rehberleri birbirlerini tamamlayıcı niteliktedir. GRI standartları etki önemliliğine (impact materiality) odaklanır. ISSB standartlarının odak noktası finansal önemliliktir (financial materiality). ESRS ise bunların her ikisini de kapsayan çifte önemlilik (double materiality) merkezli çalışır. Her üç temel standart seti birbirleriyle rekabet eden veya alternatif standartlar değil, tamamlayıcı ve destekleyici niteliktedir. Nitekim, son dönemde yayımlanan ESRS ve IFRS S1/S2, GRI Standartlarıni ya doğrudan ya da dolaylı olarak kaynak gösterir, yeri geldiğinde bu standartlardan yararlanılmasını tavsiye eder.

ESRS, AB düzenlemelerine ve reformlarına dayanan zorunlu standartlar setidir. GRI ve IFRS S1/S2 ise gönüllü raporlamaya dayalı standartlardır. Ancak bunların bir ülke tarafından kendi mevzuatı ile zorunlu tutulması da mümkündür. Türkiye, IFRS S1/S2 Standartlarını TSRS olarak Türkiye’de belirli şirketlere zorunlu tutmuştur. TSRS raporlamaları 2024 yılı için 2025 yılından itibaren başlayacaktır. TSRS 1, Ek C ile rehberlik kaynakları arasında GRI Standartları ve ESRS’yi da saymış ve şirketlerin bu standartlara atıf yapabileceğini belirtmiştir (IFRS Sustainability, 2024).

Aşağıda, GRI raporlamasının temelini oluşturan bir çalışmaya, önemlilik değerlendirmesine, dair süreç ele alınacaktır. Bu çalışma, tipik bir GRI raporunun içeriğine dair kritik bilgiler içermekte, tek bir görsel ile önemlilik değerlendirmesinin temel yönleri özetlenmektedir.

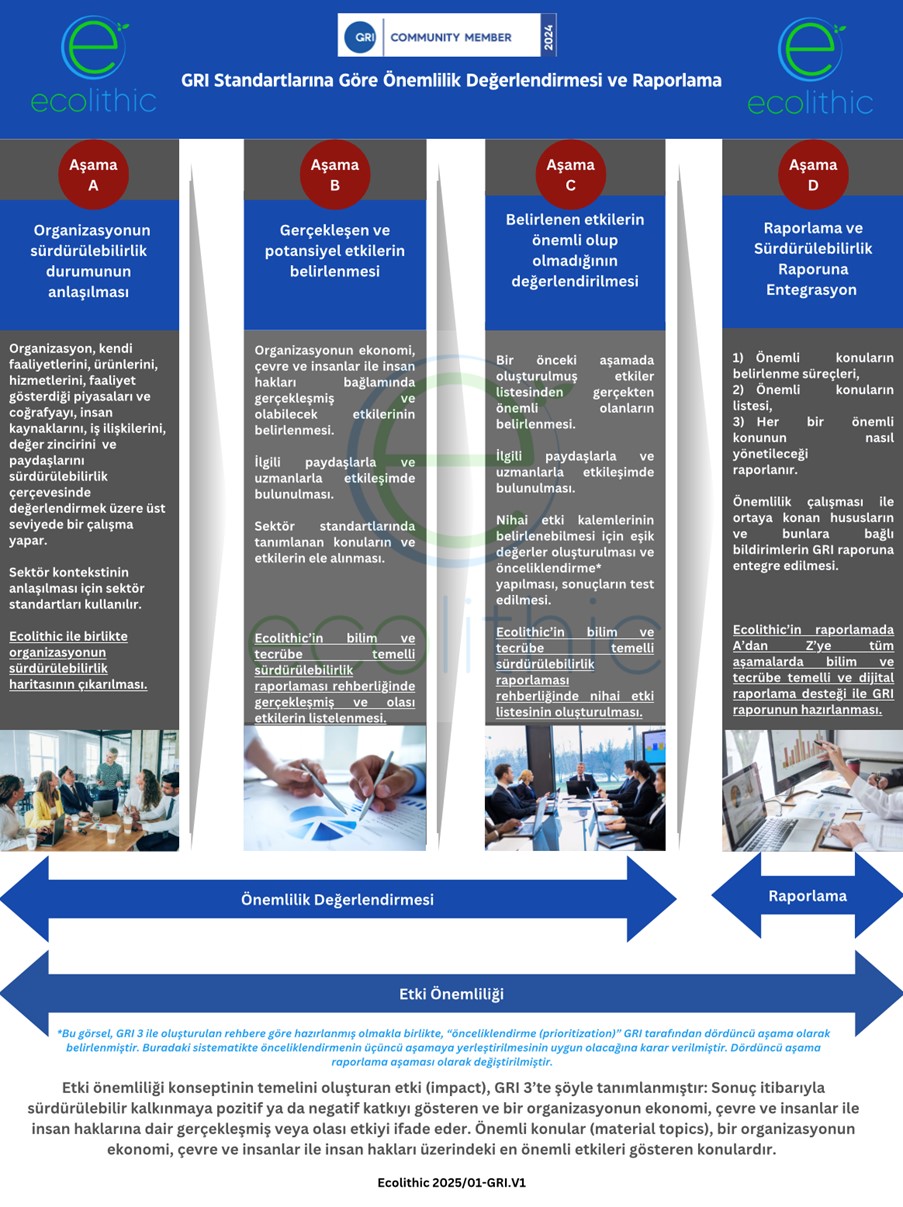

GRI Standartlarından genel bir standart (universal standard) olan “GRI 3: Material Topics 2021” doğrudan etki önemliliğini ele alır. Bu bağlamda bir diğer GRI Standardı, GRI 1: Foundation 2021, GRI 3’ün uygulanmasında dikkate alınır. GRI, önemlilik değerlendirmesinde kesin olarak bir yöntem ile kullanıcıları bağlamamakla birlikte rehberlik mahiyetinde takip edilen bir süreç GRI 3 ile verilmektedir. Bu süreç, aşağıdaki görsel ile özetlenmiştir.

GRI Standartlarına göre önemlilik değerlendirmesi dört aşamalı ve dinamik bir süreçtir. Aşağıdaki görsel GRI tarafından verilmiş görselin geliştirilmiş bir versiyonudur.

Görsel: GRI Standartlarına Göre Etki Önemliliği Bağlamında Önemli Konuların Belirlenme ve Raporlanma Süreci

Kaynak: GRI (2024-GRI 3), GRI (2024-GRI 1)

GRI Standartlarına göre raporlamada önemlilik değerlendirmesi yapılıp önemli konuların (material topics) belirlenmesi gerekir. Etki önemliliği konseptinin temelini oluşturan etki (impact), GRI 3’te şöyle tanımlanmıştır: Sonuç itibarıyla sürdürülebilir kalkınmaya pozitif ya da negatif katkıyı gösteren ve bir organizasyonun ekonomi, çevre ve insanlar ile insan hakları üzerindeki gerçekleşmiş veya olası etkiyi ifade eder. Önemli konular, bir organizasyonun ekonomi, çevre ve insanlar ile insan hakları üzerindeki en önemli etkileri taşıyan konulardır.

GRI, etki unsurlarının belirlenmesinin süreklilik taşıyan bir çalışma olduğunu hatta bir organizasyonun etkilerinin sürekli ve düzenli olarak belirlemesi ve tanımlaması gerektiğini, bunu ilgili paydaşlarla ve uzmanlarla etkileşim kurdukça yapabileceğini vurgular. Yukarıdaki görsele göre, ilk üç aşama, yani aşama A, B ve C’nin aktif olarak ve günlük çalışmalar arasında yapılacağı belirtilir. GRI, ayrıca, etki önemliliği çalışmasının dinamik bir karaktere sahip olduğunu, çünkü etkilerin zamanla değişebileceğini vurgular. Bu bağlamda, GRI tarafından tanımlanan etki önemliliği dinamik etki önemliliğidir (dynamic impact materiality). Dinamik etki önemliliği değerlendirmeleri, her raporlama yılında içeriğin de değişmesine yol açabilir. Hem işletmeden hem de dış faktörlerdeki değişim nedeniyle, en önemli etkiler sıralaması ve içeriği değişebilir. Burada belirtmek gerekir ki, GRI, en önemli etkilerden bahsetmektedir.

Her ne kadar GRI Standartları, etki önemliliğine odaklansa da önemli olarak listelenen etkiye dair konuların finansal risk ve fırsatların belirlenmesinde ve finansal değerlemede kritik bilgi girdileri sağlayacağı, böylece önemli etki konularının finansal raporlama ve değer oluşturan yönlerin belirlenmesinde anahtar görevi göreceğine işaret edilmektedir. GRI 3’te, etki önemliliği konularının bir şekilde finansal önemli konulara dönüşeceği belirtilmekle birlikte, etki önemliliği raporlamasının sürdürülebilirlik yönleri de tek başına kamu menfaatine hizmet eder. Bu nedenle, GRI raporlamasında, bir önceliklendirme yapılırken, sadece finansal önemlilik düşüncesi ön plana çıkmamalıdır (GRI, 2024-GRI 3). Belirlenen ve listelenen etki konuları, organizasyonun paydaşları için ve sürdürülebilirlik kalkınma açısından ele alınır ve bu konular GRI raporlamasının odak noktasına dönüşür (GRI, 2024-GRI 1).

Öte yandan GRI, bu süreçlere dair çalışmaların dokümantasyonun tutulmasını gerekli görmektedir. Dokümantasyon pek çok konuda yardımcı olacak bir ihtiyaçtır ancak güvence denetimleri için gereklidir.

GRI 3’e göre, organizasyonun en üst düzey yönetim organı, hem önemli etki konularının belirlenme sürecini izlemeli ve incelemeli hem de belirlenmiş önemli konuları onaylamalıdır. Üst düzey yönetim organı bulunmayan organizasyonlarda bu görev tepe yöneticisindedir (senior executive).

Etki önemliliği çalışmasında ilk aşama olarak, organizasyon, kendi faaliyetlerini, ürünlerini, hizmetlerini, faaliyet gösterdiği piyasaları ve coğrafyayı, insan kaynaklarını, iş ilişkilerini, değer zincirini ve paydaşlarını sürdürülebilirlik çerçevesinde değerlendirmek üzere üst seviyede bir çalışma yapar (GRI, 2024-GRI 3). Bu çalışmaya organizasyonun tüm bölümleri ve birimleri dahil edilir ve organizasyonun tüm fonksiyonları ve faaliyetleri ve bağlantıları çerçevesinde büyük resmi çekilir. Burada iş ilişkileri en geniş boyutları ile değerlendirilmeli, tüm değer zinciri dikkate alınmalıdır.

Paydaşlar bağlamında, organizasyon, menfaatleri ve hakları etkilenmiş veya etkilenebilecek tüm kişileri ve grupların listesini çıkarıp etkilenen veya etkilenebilecek kişi ve gruplarla iletişim ve etkileşim sağlamalıdır (GRI, 2024-GRI 3).

GRI, insan hakları için ayrı bir liste yapılabileceğini önermektedir ki, böylece insan hakları konusunu özellikle ön plana çıkarmaktadır. Burada ayrıca direk etki ile dolaylı etkilerin de etki önemliliği çalışmasına dahil edilmesi, örneğin, organizasyonun tedarik zincirinde çalışanların dikkate alınmasını beklemektedir. GRI Standartları sektör standartları da içermektedir. Bu aşamada kontekstin anlaşılmasında sektör standartları da kullanılmalıdır.

Etki önemliliği çalışmasının ikinci aşaması, organizasyonun ekonomi, çevre ve insanlar ile insan hakları bağlamında gerçekleşmiş (actual) ve olası (potential) etkilerinin belirlenmesidir. Buradaki araştırılan etkiler pozitif veya negatif, kısa vadeli ya da uzun vadeli, bilinçli olanlar ya da bilinçsiz olanlar, telafi edilebilir ya da telafi edilemeyen türde olabilir. Önemli etkilerin araştırılacağı yerler, organizasyonun kendi faaliyetleri olabileceği gibi dış kaynaklar ya da bilimsel kaynaklar ya da sektör araştırmaları sonuçları olabilir. Kaynak konusunda sınır olmadığı gibi, bu tür araştırmalar tek bir zamana da sıkıştırılmamalıdır.

Etki önemliliği çalışmasının en önemli ayaklarından biri paydaş etkileşimine (stakeholder engagement) dayanır. Paydaşlarla etkileşim için onlarla doğrudan iletişimine geçilebilir. Bunun için gerekirse farklı coğrafyadaki paydaşlarla iletişim için olası tüm bariyerlerin ortadan kaldırılması önemlidir. Temelde, paydaşların organizasyona erişimde sorun yaşamaması gerekir. Özellikle korunmasız gruplarla (vulnerable groups) iletişim ayrı bir çaba ve hassasiyet ister. Korunmasız gruplar, organizasyonun aktivitelerinden ciddi ölçüde (severely) etkilenebilen, haklarını aramada sorun yaşayabilen, kendilerine özgü sosyal, ekonomik ve politik zorluklar içerisinde olabilen kesimlerdir (GRI, 2024-GRI 3). Çocuklar, insan hakları savunucuları, zorunlu göçe zorlanmış kişiler, göçmenler, kadınlar, yerel kabileler, kırılgan gruplar arasında yer alır.

Etki önemliliği çalışmasında, ayrıca, organizasyonun dışındaki uzmanlara ve sivil toplum kuruluşları ile akademisyenlere başvurulması önemli bir ihtiyaçtır çünkü etki önemliliğinin olası konuları özel uzmanlık gerektiren alanlardır. Örneğin bir organizasyonun faaliyetlerinin biyoçeşitliliğe zarar verip vermediğini belirleyebilmek uzmanlık ister.

Bu aşamadaki çalışmalar için sektör standartlarında tanımlanan konuların ve etkilerin ele alınması bir gerekliliktir.

GRI raporlamasında etki önemliliği çalışmasında temel kurallardan biri, organizasyonun kaynakları ile orantılı çalışma imkan tanınmasıdır. Bu tür çalışmaları yaparken kaynak kısıtlığı sorunu varsa, organizasyon negatif etkileri belirlemeye ağırlık verebilir, yasalar, düzenlemeler ve uluslararası kuruluşların temel standartlarına uygunluk sağlamayı önceliklendirebilir (GRI, 2024-GRI 3).

GRI raporlamasında, etki önemliliği değerlendirmesi yanında yapılması gerekli çalışmalardan biri özenli inceleme (due diligence) çalışmasıdır. GRI Standartlarına göre, özenli inceleme yaklaşımı, bir organizasyonun gerçekleşen ve potansiyel etkileri nasıl belirlediği, önlediği, azalttığı ve bunları nasıl dikkate aldığına dair süreçlerini ifade eder (GRI, 2024-GRI 1). Örneğin, negatif potansiyel etkilerin önlenmesi ve azaltılması için çalışma yapılması gerekir. Gerçekleşmiş negatif etkilerin, bunlara organizasyon sebep oldu ise, zararlarının telafi edilmesi ve düzeltilmesi gerekir. Burada, etki önemliliği çalışması bağlamında, gerçekleşmiş ve potansiyel negatif etkilerin belirlenmesi, özenli inceleme çalışmasının ilk aşamasıdır (GRI, 2024-GRI 3). Bu çalışma aynı zamanda etki önemliliği çalışmasının bir parçasıdır.

Önemli konuların belirlenmesinde gruplama yapılması mükerrerliği ve iş yükünü artıracak çalışma yapmaktan koruyucu bir yaklaşım olur. Gruplandırmada konu bazlı GRI Standartları (GRI Topic Standards) ve sektör standartları (GRI Sector Standards) dikkate alınabilir. Ancak GRI raporlamasında raporun kapsamı mutlaka GRI Standartları ile sınırlı değildir; organizasyon diğer kaynaklara başvurabilir ve diğer kaynakları da kullanabilir ve kullanmalıdır.

Pozitif etkilerin belirlenmesinde, organizasyonun temel alacağı büyük resimlerden biri sürdürülebilir kalkınmadır. Burada bir hedef seti olarak Sürdürülebilir Kalkınma Amaçları (Sustainable Development Goals, SDGs) göz önüne alınabilir. Daha spesifik olarak ise, AB Sürdürülebilirlik Taksonomisi (EU Taxonomy) ile ortaya konulan sistematiğe uygun faaliyetler veya genel sistematik dikkate alınabilir. Yani temel çevresel faktörlerden birine veya bir kaçına önemli bir katkı yaparken diğer sürdürülebilirlik faktörlerine zarar vermeme sistematiği, pozitif etkilerin belirlenmesinde kullanılabilir. AB Taksonomisi bu anlamda, GRI Standartlarının çok önemli bir kuralına da uygunluk sağlar: Negatif etkiler pozitif etkilerle netleştirilemez.

Bir önceki aşamada çok sayıda gerçekleşmiş ve potansiyel etki ve bunlara dair listeler belirlenmiş olabilir. Her etki, işletmenin nihai raporunda yer almamalıdır. Her türlü etkiyi herhangi bir süzgeçten geçirmeden yayımlamak beklenen bir uygulama olmadığı gibi raporlama standartlarının genel metodolojine ve mantığına aykırıdır. Bu nedenle, bu aşamada liste halinde belirlenmiş etkilerin önemli olup olmadıklarının bilimsel yöntemler, uzmanlık ve tecrübelerden yararlanarak hem sayısal hem de sayısal olmayan analizler ile değerlendirilmesi gerekir. Böyle bir çalışma, organizasyonun kendi uzman ve çalışanları ile etkileşim gerektirdiği gibi dışarıdan uzmanlardan da yararlanmayı gerektirir. Bu aşamada ayrıca yine paydaşlarla etkileşim gerekir.

En kritik çalışmalar olarak burada nihai etki kalemlerinin belirlenebilmesi için eşik değerler oluşturulması ve önceliklendirme yapılması çalışmanın gereklilikleri arasında yer alır. Gerçekleşmiş negatif bir etkinin önemliliğinin değerlendirilmesinde etkinin ağırlığı (severity) esas alınır. Potansiyel bir negatif etki için ise etkinin ağırlığı ve gerçekleşme olasılığı (likelihood) birlikte dikkate alınır ki, bu aynı zamanda riski ifade eder. Ağırlık (severity), üç karakter açısından ele alınır: Ölçü (scale), kapsam (scope) ve telafi edilebilirlik (irremediable character). Bu üç karakterden herhangi biri bir negatif etkiyi önemli hale getirebilir, ancak bu özelliklerin birbiri ile bağlantılı olduğu da çoğu zaman görülen bir durumdur (GRI, 2024-GRI 3). Burada belirtmek gerekir ki, negatif bir olası etkinin olasılığı düşük olsa bile tahmin edilen ağırlığının yüksek olması durumunda bu önceliklendirmede dikkate alınır. Öte yandan gerçekleşmiş bir pozitif etki için ölçü ve kapsam dikkate alınır. Potansiyel pozitif etkilerin belirlenmesinde ise, ölçü ve kapsam yanında olasılığı dikkate alınır.

Tüm bu çalışmalardan sonra nihai etkilerin belirlenebilmesi için önceliklendirme çalışması yapılması gerekir. Önceliklendirme, etkilerin en önemlilerden en önemsizlere doğru sıralandıktan sonra bir eşik değerle ayrıştırılmasıdır. Burada eşik değer belirleme kritik bir konudur ve bilim ve tecrübe yanında organizasyona özgü özelleştirme gerektirir. Eşiğin nerede olacağını organizasyonun kendisi karar verir (GRI, 2024-GRI 3). Her durumda organizasyon eşik değerleri oluşturma yaklaşımını ve kullandığı sayısal ve sayısal olmayan kriterleri belgelemelidir. Bu uygulamada “negatif ve pozitif etkiler netleştirilemez” kuralının sürekli göz önünde bulundurulması gerekir. Bu kural, etki önemliliği değerlendirmesinin çok önemli bir yapı taşıdır. Bu kurala aykırı değerlendirmeler, gerçeğin gizlenmesi anlamına bile gelebilir. Bu bağlamda, önceliklendirmede pozitif olanlar ile negatif olanlar ayrı olarak listelenmeli ve ele alınmalıdır.

Önemli konuların belirlenmesinde varsa sektör standartları en önemli kaynaklar arasında yer alır. Bir sektör için temel olarak belirlenmiş önemli konuların dikkate alınması zorunludur. Bazı durumlarda, bir sektör standardında belirlenmiş bir konu organizasyon için önemli görülemeyebilir. Böyle bir durumda, normal şartlarda önemli konular arasında listelenmesi gerektiği halde, GRI Sektör Standartları kapsamında olan bu konunun neden önemli olmadığının da açıklanması gerekir (GRI, 2024-GRI 3). Benzer yaklaşımla organizasyon, bir önceki raporlama döneminde önemli görülen bir konuyu yeni dönemde önemli görmüyorsa, bunun da gerekçesini açıklamalıdır (GRI, 2024-GRI 3).

Önemli konular netleştirildikten sonra, önemli konuların uzmanlar ve bilgi kullanıcıları ile ve sektör standartlarındaki konular bağlamında test edilmesi ortaya çıkan sonucun güvenilebilirliği açısından gereklidir. Bu noktada, organizasyon, akademisyenlere, danışmanlara, hukukçulara, ulusal kuruluşlara ve özel sektör kuruluşlarına başvurabilir (GRI, 2024-GRI 3). Sürdürülebilirlik raporlamasında genel olarak dış kaynaklı görüşlerin alınması, rapor kalitesi ve güvenilirliği için gereklidir. GRI da bunu tavsiye etmektedir. Sadece organizasyon bünyesinde hazırlanan sürdürülebilirlik raporları, ön yargı riski, tek taraflı bakış, üst yönetimin baskısı ile bazı negatif unsurları saklama riskleri içerdiği için ideal bir yaklaşım değildir.

GRI 3’e göre, test aşaması da tamamlanınca, organizasyonun en üst düzey yönetim organı, belirlenmiş önemli konuları onaylamalıdır. Üst düzey yönetim organı bulunmayan organizasyonlarda bu görev tepe yöneticisindedir (senior executive).

Tüm bu süreç tamamlanınca, nelerin raporlanacağı aşamasına geçilir. Önemlilik çalışmasında amaç sadece önemli konuları belirlemek değildir, asıl amaç belirlenen önemli konularla ilgili yapılacak bildirimler ve raporlama, önemli konuların organizasyon için kullanımı ve atılacak adımlardır ve tüm bu çalışmalar ve planlar ile ilgili olarak paydaşların bilgilendirilmesi, yani bu çalışmaların sürdürülebilirlik raporuna dönüştürülmesidir. Bu da dördüncü aşama, yani raporlamadır (GRI bunu görsel içerisinde vermemiş, dördüncü aşamayı önceliklendirme olarak konumlandırmıştır. Ancak, bize göre, önceliklendirme üçüncü aşama olmalı, dördüncü aşama da raporlama olmalıdır. Burada bu yaklaşım benimsenmiştir.)

Önemli konularının raporlanması, her önemli konuya dair bildirimler ve önemli konuların yönetim süreçlerine dair hem GRI 3 hem de GRI 1’deki standartlar uygulanır. GRI 1’in Gereklilik 4 (Requirement 4) ve Gereklilik 5 (Requirement 5) bölümleri önemli konularının nasıl raporlanacağını gösterir. Bu çerçevede organizasyon;

raporlamak zorundadır (GRI, 2024-GRI 1). Organizasyon, GRI Konu Standartlarına ve GRI Sektör Standartlarına göre her bir önemli konu için bildirimleri raporlar.

Organizasyon ayrıca, önemli konuları nasıl yönettiğini, önemli konuları yönetme politikalarını ve taahhütlerini açıklamak zorundadır (GRI, 2024-GRI 3). Bu bağlamda organizasyon;

açıklamak zorundadır. Öte yandan organizasyon;

açıklamak zorundadır.

Burada önemli bir ayrımı belirtmekte fayda vardır. GRI Standartları tümüyle şeffaflık üzerine çalışır ve bir organizasyonu önemli konulara dair mutlaka bir uygulama yapmasını zorlamaz. Yani GRI Standartları bir kanun hükmü gibi doğrudan bir uygulama dikte etmez. Ancak, önemli konularda ne tür uygulama yapıldığını, uygulama yapılmadı veya politika geliştirilmedi ise, bunun açıklanmasını zorunlu tutar. Normal şartlarda, önemli bir konuya dair yönetimin bir politikası veya uygulama planı olması gerekir. Bu yönetişim için ve organizasyonun varlığı için gereklidir. GRI Standartları temelde bir uygulama yapıldı veya yapılacaksa, uygulama henüz yoksa planların neler olduğunu, hiçbiri yoksa neden olmadığının açıklanmasını zorunlu tutar.

GRI Standartları ve ESRS ile belirlenen önemlilik yaklaşımları aynı değildir. GRI raporlamasında önemlilik olarak etki önemliliği merkezdedir. Etki önemliliği bakımından GRI ve ESRS benzerdir. Öte yandan, ESRS yeri geldiğinde GRI kaynaklarının kullanılabileceğine işaret etmektedir. Burada belirtmek gerekir ki, GRI Standartları gönüllü raporlama esasına dayalı global sürdürülebilirlik raporlama standartlarıdır. ESRS ise AB üyesi ülkeler için geliştirilmiş sürdürülebilirlik standartlarıdır. Ancak, ESRS’nin pek çok kanaldan diğer ülkelerde de etkili olacağı beklenmektedir. Bu nedenle hem GRI hem de ESRS’nin önemlilik değerlendirme yaklaşımları birlikte dikkate alınabilir. Bu bağlamda, yaygın olarak kullanılan ve yılların raporlama tecrübesi ile ortaya konulmuş uygulamalara göre çok yeni olan ESRS, önemlilik raporlamalarında tamamlayıcı olabilir. GRI etki önemliliği değerlendirmeleri ESRS’de çifte önemlilik değerlendirmeleri için başlangıç noktası olabilir, sonra da finansal önemlilik ile bu değerlendirmeler tamamlanabilir (EFRAG, 2024).

GRI etki önemliliği değerlendirmeleri, özellikle sektör standartları olan GRI için ve henüz sektör standartları bulunmayan ESRS için önemlilik değerlendirmelerinde ESRS sistematiği içerisinde açıkça belirlenmemiş bir sürdürülebilirlik konusunda “şirkete özgü etki (entity-specific impact)” bağlamında düşünülmelidir.

Özetle, GRI ile ESRS birbirlerini destekleyebilecek iki lider standart setidir ve birbirlerini olumlu etkileyebilecek teknolojiler ve bilgi içerikleri ile donatılmıştır. Raporlayacak işletme ve organizasyonların her iki bilgi ve tecrübe kaynağını birlikte dikkate alması tavsiye edilir.

GRI Standartları, etki önemliliğine odaklı global raporlama standartları olarak işletmeler ve organizasyonlarca sürdürülebilirlik raporlanmasına büyük katkıları olan lider bir sürdürülebilirlik raporlama sistematiğidir. Global çapta yıllardır binlerce şirket tarafından uygulanan bu standartlar bugünkü sürdürülebilirlik raporlamasına çok güçlü enerji sağlamakta, diğer raporlama standartlarına da rehberlik etmektedir. Bu bağlamda, GRI Standartlarına göre önemlilik değerlendirme teknolojisi sürdürülebilirlik ve sürdürülebilirlik dönüşümünde büyük bir değerdir. Tüm işletmelerin ve organizasyonların bu değeri uygulamaya dönüştürerek gerçekleştirmesi global sürdürülebilirlik dönüşümü için büyük bir ihtiyaçtır.

Bir GRI üyesi olarak Ecolithic, GRI Standartlarının uygulanmasını ve geliştirilmesini tüm imkanları desteklemektedir.

EFRAG. (2024). Materiality Assessment (IG 1). Brussels: EFRAG.

IFRS Sustainability. (2024). Sustainability-related Risks and Opportunities and the Disclosure of Material Information. Frankfurt: IFRS.

GRI. (2022). The GRI Standards Enabling transparency on organizational impacts. Amsterdam: GRI.

GRI. (2024-GRI 1). GRI 1: Foundation 2021. Amsterdam: Global Sustainability Standards Board (GSSB).

GRI. (2024-GRI 3). GRI 3: Material Topics 2021. Amsterdam: Global Sustainability Standards Board (GSSB).