Taksonomi, günlük anlamı ile sınıflandırma demektir. Sürdürülebilirlik dünyasında taksonomi, bir şeffaflık aracı olarak bir sistematik çerçevesinde ekonomik aktivitelerin sürdürülebilirlik özelliklerinin belirlenmesi için yapılan teknik sınıflandırma demektir (Sancak, 2023). İşletmelerin faaliyetlerini sürdürülebilirlik özelliklerine göre sınıflandırıp farklı açılardan sürdürülebilirlik göstergeleri hesaplanmasına olanak veren sürdürülebilirlik taksonomileri, ekonomilerde piyasa mekanizmasından kaynaklanan sorunlara karşı daha çok düzenleyici ve denetleyicilerce geliştirilen mevzuat bazlı ekonomik ve finansal politika araçlarıdır.

Avrupa Birliğinin (AB) sürdürülebilir finans reform paketi ile planladığı on temel aksiyondan biri olarak geliştirilen AB Sürdürülebilirlik Taksonomisi (kısaca Taksonomi) bugün itibarıyla Avrupa Yeşil Mutabakatı-AB YM (European Green Deal) ile belirlenen temel amaçlara hizmet eden bir raporlama, bildirim ve dönüşüm aracıdır. Taksonomi, AB’nin 2018 yılında yol haritasını açıkladığı sürdürülebilir finans reformunun on aksiyonun biri olsa da kendi başına bir sistematik oluşturacak şekilde tasarlanmıştır. Bu anlamda Taksonomi, başka alanlara ve araçlara entegre edilebilecek mahiyette ve sürdürülebilirlik beklenti ve amaçlarına göre kullanılabilen bir araçtır. Taksonominin en temel kullanım alanı, işletmelerin faaliyetlerinin sürdürülebilirlik seviyesinin ölçülmesidir. Taksonomi, sürdürülebilirliği “faaliyet odaklı” analiz eden ve analiz sonuçlarını sayısal göstergeye dönüştüren mevzuat bazlı bir raporlama sistematiğidir. Bu bağlamda Taksonomi raporlaması, tek başına kullanılabileceği gibi sürdürülebilirlik raporlamasına ya da işletmelerin kurumsal raporlamalarına eşlik eder, diğer raporların alternatifi değil bunların tamamlayıcısı olarak çalışır ve bu tür raporların bir unsuru olur. AB düzenlemelerine göre kurumsal raporlama yapan işletmelerin Taksonomi raporlaması yapması gerekmekte, AB ekonomik bölgesi ile ticari ve finansal bağları olan ekonomik aktörlerin de bu raporlama beklentilerine cevap vermesi beklenmektedir. Öte yandan, sürdürülebilirlik iddiasında bulunan finansal kuruluşların da Taksonomi raporlamalarına göre bildirim yapması gerekmektedir. Taksonomi, yeşil tahvil gibi sürdürülebilir finansal araçlarda da kullanılır. Taksonominin bir fonksiyonu da sürdürülebilirlik dönüşümü ve geçişinde bir yönetim aracı olarak kullanılmasıdır. Taksonomi, bu anlamda geçiş yönetimi ve dolasıyla sürdürülebilirlik risk yönetim aracıdır. Makro çerçevede ise, Taksonomi yeşil sahtekarlık girişimlerine karşı etkili bir araçtır. Genel bir değerlendirme ile denilebilir ki, Taksonomi, kurumsal raporlamada ve bildirimlerde, sürdürülebilirlik dönüşümünde, risk yönetiminde, sürdürülebilir finansman kaynaklarından yararlanmada, fon kaynaklarının sürdürülebilir alanlara kanalize edilmesinde ve finansal tüketicilere kullanışlı karar verme aracı sunmada çok önemli bir araçtır. Taksonomi, etkileri AB sınırlarını aşacak kadar etkili ve tüm ekonomik aktörlerce dikkat alınması gereken önemli bir araç, büyük bir inovasyon ve büyük bir reformdur.

Avrupa Birliği Sürdürülebilirlik Taksonomisi, sürdürülebilir finans, kurumsal sürdürülebilirlik raporlaması, risk yönetimi, strateji geliştirme ve sürdürülebilirlik dönüşümünde en kullanışlı araçlar ilk sıralarda yer alır. Taksonomi, bugün hiçbir ekonomik aktör tarafından göz ardı edilmemesi gereken büyük bir inovasyon ve büyük bir reformdur.

Kurumsal sürdürülebilirlik raporlaması ya da finansal kuruluşların sürdürülebilirlik bildirimleri, aynı zamanda sürdürülebilir finansın (sustainable finance) temel birer unsurudur. Sürdürülebilir finans, kaynak-etkin, düşük karbon salınımı olan, kapsayıcı ve dayanıklı bir ekonomi oluşturma perspektifi ile finansal para akışını sürdürülebilir ekonomik faaliyetlere yönlendirir (Aracil & Sancak, 2023i. Bu anlamda Taksonomi raporlaması, sürdürülebilir finansa geçiş için kullanışlı, yeni ve inovatif bir araçtır.

Taksonomi, içerisinde yüzlerce detay bulunan sürdürülebilirlik konularını bir kaç göstergeye indirerek sürdürülebilirlikte herkesin anlayabileceği ortak bir dil geliştirmiştir. Bu ortak dil sayesinde bir işletmenin paydaşları kolaylıkla anlaşabilecek duruma gelmektedir. İşletmelerce kullanılabilen çevresel, sosyal ve yönetişim (ÇSY ya da ESG) skorlarına benzer ama mevzuatla çerçevesi çizilmiş karşılaştırılabilir göstergeler oluşturan Taksonomi, birkaç sürdürülebilirlik göstergesi ile işletmenin paydaşlarına veya potansiyel yatırımcılarına işletmenin sürdürülebilirlik seviyesi ve yönü hakkında net bilgi sağlar.

Mevcut ESG skorlarının tutarsızlığı, yetersizliği ve karşılaştırılabilirlik sorunları, sürdürülebilirlik alanında yeni araçlar ve metrikler oluşturulmasını zorunlu kılmaktadır. Taksonomi ile kapsamlı mevzuat altında karşılaştırılabilir ve denetlenebilir bir zemin oluşturulmuş, işletmelerin daha fazla güvenilebilir sürdürülebilirlik metrikleri hesaplamasına imkan tanınmış, paydaşların da daha fazla güvenebileceği karar alma metrikleri ortaya çıkmıştır. Bu yönleriyle Taksonomi, bir işletmenin paydaşlarının sürdürülebilir yatırım kararlarını almada mevzuat ile sistematiği belirlenmiş metrikler oluşturan güvenilir ve karşılaştırılabilir veriler üretmektedir. Bu anlamda Taksonomi aynı zamanda bir şeffaflık aracıdır. Taksonomi, AB’nin net sıfır ya da iklim-nötr ekonomiye dönüşümünde hem izleme hem de yönlendirme politika aracı olarak da fonksiyonlara sahiptir. Taksonomi serbest piyasa mekanizmasını koruyarak sürdürülebilirliği ön plana çıkarabilecek bir araçtır. Ancak belirtmek gerekir ki, Taksonomi performans göstergeleri ile ESG skorları birbirlerini dışlayıcı değil tamamlayıcı olarak düşünülmelidir.

Taksonomi ile ilgili ilk veriler uygulama açısından motive edicidir: şirketler, kamu kuruluşları, finansal aktörler giderek daha fazla bir yoğunlukta iş stratejilerinde, geçiş planlarında, yatırımlarında ve finansal kararlarında Taksonomiyi kullandığını göstermektedir (Avrupa Komisyonu, 2024a). Örneğin, 2023 yılında yaklaşık 600 AB şirketi toplam 191 milyar avro Taksonomi ile uyumlu sürdürülebilir yatırım yapmıştır. Bu tutar mevcut verilere göre Mayıs 2024’te 249 milyar avroya ulaşarak 2023 ve 2024 toplamı ile 440 milyar avroya ulaşmıştır. Bu tutar Türkiye’nin milli gelirinin %40’ı dolayındadır.

Taksonominin iklimle ilgili kapsadığı sektörler Avrupa’da doğrudan sera gazı salınımlarının %64’üne karşılık gelmektedir (Avrupa Komisyonu, 2023i. Bu açıdan, Taksonomi, AB Yeşil Mutabakatı, Avrupa İklim Yasası ve 55’e Uygunluk Paketi ile belirlenen hedeflere ulaşmada çok güçlü bir araçtır.

Taksonomi, temelde bilim ve teknolojiye dayalı olarak oluşturulmuştur. Ancak, Taksonomide politik tercih ve etkileri de görmek mümkündür. Öte yandan, Taksonomi, dinamik bir sistematikle ve zamanla gelişime açık uçlu olarak tasarlanmıştır. Örneğin, Taksonomiye yeni bir ekonomik faaliyet veya sektör eklemek mümkündür. Veya teknik inceleme kriterlerinin zamanla güncellenmesi mümkündür.

Taksonomi, raporlayacak işletme açısından kendi ticari ve ekonomik faaliyetlerine dair bilgilerin sınıflandırılmasını ve sonrasında işletme bünyesinde analizini gerektiren bir sistematiğe sahiptir. Taksonomi raporu hazırlama süreci ve metodolojisinde altı çevresel faktör yer alır. Taksonomi ana amaç olarak bu faktörlere “net pozitif” katkıda bulunulmasını ve bunun bir işletmenin faaliyetleri için yapılmasını hedefler (Sancak I. E., 2024).

Taksonominin Hedeflediği Çevresel Faktörler

Taksonomi, raporlayan işletmenin faaliyetlerini sınıflandırır ve çevresel faktörler bazında sürdürülebilirlik testlerine tabi tutar. Taksonomi sistematiğinde belirlenen çevresel faktörler şunlardır (Avrupa Parlamentosu, 2020):

Görsel 1: Taksonomide Altı Çevresel Faktör

Kaynak: Yazar / Avrupa Parlamentosu (2020)AB Komisyonu

Taksonomi Raporlamasında Analizler ve Aşamalar

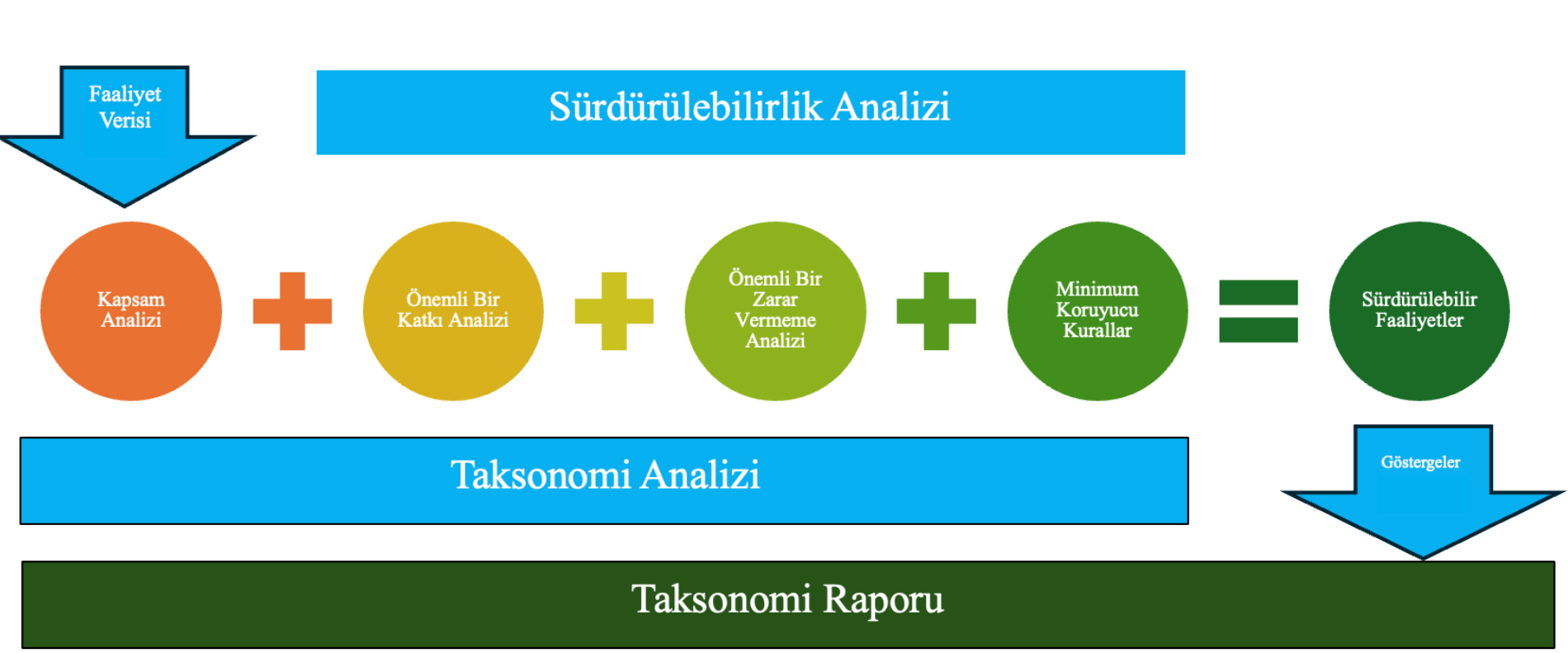

Taksonomi, aşamalı analiz gerektiren bir raporlama sistematiğine sahiptir. Bir Taksonomi raporu için istenen göstergelere ulaşmak için aşağıdaki görselde verilen çalışmalar yapılmalıdır.

Görsel 2: Taksonomide Raporlaması, Temel Sistematik ve Süreç

Kaynak: Yazar / Avrupa Parlamentosu (2020)

Bir Taksonomi analizinde amaç, bir işletmenin faaliyetlerinin sürdürülebilirlik oranını belirlemektir. Taksonomi analizinde kapsam analizi (eligibility assessment) ve sürdürülebilirlik

analizi (alignment assessment) ayrı olarak yapılabilir ve kullanılabilir. İlk yıl raporlamalarından beklenen sadece kapsam analizidir. İkinci yıl yeniden kapsam analizi yapıldıktan sonra sürdürülebilirlik analizi yapılmaktadır. Sürdürülebilirlik analizi, üç ayrı testten oluşmakta, bu üç testten her biri kendi başına veya birlikte kullanılabilmektedir. Örneğin, önemli bir zarar vermeme testi (Do No Significant Harm-DNSH) sonuçları tek başına kullanılabilmektedir.

Temel Performans Göstergeleri (Key Performance Indicators, KPIs)

Taksonomi analizlerinde finansal ve finansal olmayan işletmelerin Taksonomi performansını ölçmede kullanılan göstergeler, Taksonomi raporunun temel unsurları ve çıktıları arasında yer alır. Taksonomi raporlamasında Taksonomiye göre sürdürülebilirlik bu performans göstergeleri ile ölçülür.

Taksonomi, finansal olmayan işletmeler için işletme faaliyetleri kapsamında üç başlık (Temel Performans Göstergesi, Key Performance Indicator-KPI) altında çıktılar ortaya koymaktadır (Avrupa Komisyonu, 2021):

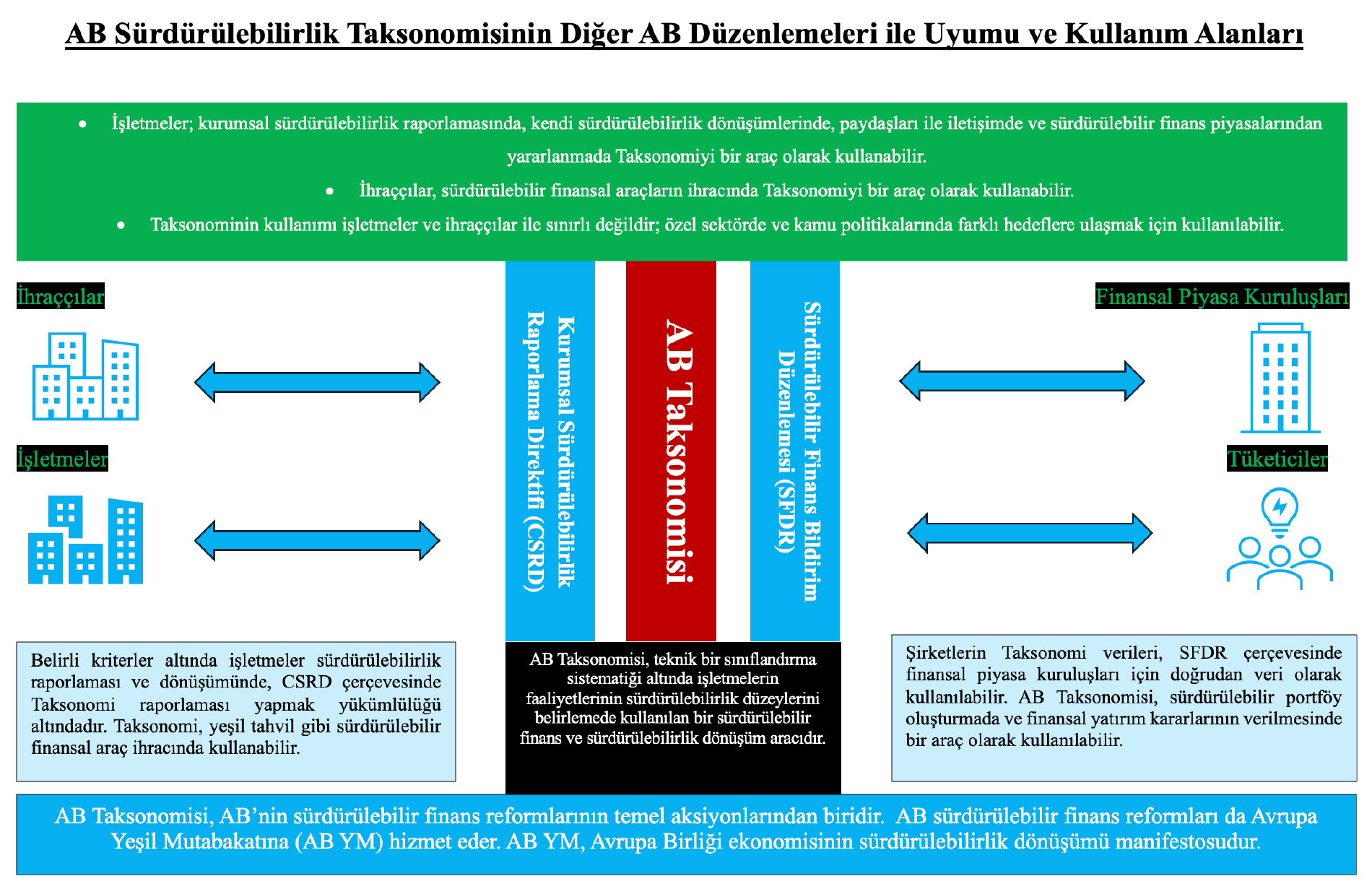

Görsel 3: AB Sürdürülebilirlik Taksonomisinin Diğer AB Düzenlemeleri ile Uyumu ve Kullanım Alanları

Kaynak: Yazar / Avrupa Komisyonu (2024)

CSRD’nin (eski versiyonu NFRD) yürürlüğe girmesinden sonra, Taksonomi raporlaması kurumsal sürdürülebilirlik raporlamasının temel bir unsurudur. Taksonomi raporlaması, öte yandan, SFDR kapsamında yapılacak bildirimlerde finansal ürünlerin sürdürülebilirlik seviyesini sayısal olarak gösteren temel araçtır. Bu bağlamda SFDR düzenlemesinin Madde 8- hafif yeşil finansal ürünler/fonlar ve Madde 9-koyu yeşil finansal ürünler/fonlar (Article 8 / Article 9 Products) ile belirlenen ürünleri Taksonomiye bağlanabilmektedir. Kredi kuruluşları, bankalar ve sigorta şirketleri de Taksonomi raporlaması yapanlar arasındadır. Sigorta şirketleri bir taraftan sigortaladıkları faaliyetlerde diğer taraftan elde ettikleri fonları yatırıma dönüştürmede sürdürülebilir alanlara yönelmek durumundadır. Örneğin, Almanya merkezli bir sigorta şirketinin (Allianz) 2023 Sürdürülebilirlik Raporu’nda şirket portföyümüzden AB Taksonomisine göre sürdürülebilir cirosu yüksek şirketlere yatırım yapmaya çok istekliyiz.” ifadesine yer verilmektedir (Allianz, 2023, s. 19i. AB merkezli büyük şirketler yanında finans ve sigorta kuruluşlarının Taksonomi raporlama zorunluluğu tüm sektörleri ve değer zincirinde yer alan paydaşları da etkileyecektir. Esasında amaç ve beklenti de bu yöndedir.

Genel bir değerlendirme ile denilebilir ki, Taksonomi, kurumsal raporlamada ve bildirimlerde, sürdürülebilirlik dönüşümünde, risk yönetiminde, sürdürülebilir finansman kaynaklarından yararlanmada, fon kaynaklarının sürdürülebilir alanlara kanalize edilmesinde ve finansal tüketicilere kullanışlı karar verme aracı sunmada çok önemli bir araçtır. Taksonomi, etkileri AB sınırlarını aşacak kadar etkili ve AB’de ve AB ile bağlantılı ekonomilerde tüm ekonomik aktörlerce dikkat alınması gereken önemli bir araç, büyük bir inovasyon ve büyük bir reformdur.

Özet ve Sonuç

AB Sürdürülebilirlik Taksonomisi, ya da Taksonomi, teknik bir sınıflandırma sistematiği altında işletmelerin faaliyetlerinin sürdürülebilirlik düzeylerini belirlemede kullanılabilen bir sürdürülebilir finans ve sürdürülebilirlik dönüşüm aracıdır. Taksonomi, AB’nin sürdürülebilir finans reformlarının temel aksiyonlarından biridir. AB sürdürülebilir finans reformları da Avrupa Yeşil Mutabakatına (AB YM) hizmet eder. AB YM, Avrupa Birliği ekonomisi için sürdürülebilirlik dönüşümü manifestosudur. İşletmeler; kurumsal sürdürülebilirlik raporlamasında, kendi sürdürülebilirlik dönüşümlerinde, paydaşları ile iletişimde ve sürdürülebilir finans piyasalarından yararlanmada Taksonomiyi bir araç olarak kullanabilir. İhraççılar, sürdürülebilir finansal araçların ihracında Taksonomiyi kullanabilir. Taksonominin kullanımı işletmeler ve ihraççılar ile sınırlı değildir; özel sektörde ve kamu politikalarında farklı hedeflere ulaşmak için kullanılabilir.

Taksonomi, kendi başına bir risk yönetim aracıdır. Çevresel risklerin yönetiminde, bir şirketin adaptasyona ne kadar yatırım yaptığını Taksonomi verilerinden görmek mümkündür. Taksonomi, bir işletmenin ne ölçüde çevresel konularda risk yönetimini önemsediğini ve bu alana ne ölçüde yatırım yaptığını gösteren performans göstergelerine sahiptir. Taksonomi sistematiği, adaptasyon faaliyetlerini ayrı bir kategori olarak sınıflandırır ve şirketlerin bu alanda yaptıkları harcamaları ve yatırımları sayısal veri ile performans göstergesi olarak sınıflandırır. Bu bağlamda, Taksonomi geçiş risklerinin yönetiminde çok güçlü bir risk yönetim aracıdır.

İşletmelerin sürdürülebilir finans imkanlarından yararlanması ve sürdürülebilirlik dönüşümünü başarılı ile yürütmesinde Taksonomi büyük fırsatlar sunar. Bu fırsatların pratik bir yolla işletmelerin amaçlarına entegre edilmesinde dijital teknolojiler temel bir ihtiyaçtır. Taksonomi, kurumsal sürdürülebilirlik raporlamasının inovatif bir aracıdır. Bu araç, alışılagelmiş raporlamaların zayıflığına karşı da güçlü çıktılar sağlar. Taksonomi aynı zamanda diğer sürdürülebilirlik raporlamalarını destekleyen veriler ve analizler sağlar. Bu bağlamda Taksonomi raporlaması ile ESG raporlaması birbirlerini dışlayıcı değil birbirlerini tamamlayıcıdır.

Taksonomi hem AB hem de AB dışı işletmelerin göz ardı edemeyeceği çok kritik ve değerli bir inovasyondur. İşletmelerin bu aracı nasıl bir kaldıraca dönüştürebileceklerini dikkatlice ele alması beklenir.

Kaynakça

AB Sürdürülebilir Finans Platformu. (2024). A Compendium of Market Practices: How the EU’s Taxonomy and sustainable finance framework are helping financial and non-financial actors transition to net zero. Brüksel: Platform on Sustainable Finance.

Allianz. (2023). Sustainability Report. Munich: Allianz SE.

Aracil, E., & Sancak, I. (2023). Sustainable Finance: A Multidimensional and Multi-actor Framework. In E. Aracil, & I. S. (Editors), Essential Concepts of Sustainable Finance: An A-Z Guide (pp. 1-6). New York, London: Routledge.

Avrupa Komisyonu. (2021). Delegated Regulation EU 2021/2178. Brüksel: Avrupa Komisyonu.

Avrupa Komisyonu. (2023). A User Guide to Navigate the EU Taxonomy for Sustainable Activities. Brüksel: Publications Office of the European Union.

Avrupa Komisyonu. (2024, Haziran 12). EU Taxonomy Navigator. From Sürdürülebilir Finans Taksonomisi: https://ec.europa.eu/sustainable-finance-taxonomy/

Avrupa Komisyonu. (2024a). The EU Taxonomy’s Uptake on the Ground. Brüksel: Avrupa Komisyonu.

Avrupa Parlamentosu. (2020). Regulation (EU) 2020/852. Brüksel: Avrupa Parlamentosu ve Avrupa Konseyi.

Sancak, I. (2023). Sustainability Taxonomy. In E. Aracil, & I. S. (Editors), Essential Concepts of Sustainable Finance: An A-Z Guide (pp. 220-222). New York, London: Routledge.

Sancak, I. E. (2024). Avrupa Birliği Sürdürülebilirlik Taksonomisi: İçeriği, Metodolojisi, Performans Göstergeleri ve Kullanım Alanları. Bönen: Ecolithic.

Sürdürülebilir Finans Teknik Uzman Grubu. (2020). Taxonomy: Final report of the Technical Expert Group on Sustainable Finance. Brüksel: Avrupa Komisyonu (EC).

Yasal Uyarı

Bu çalışmanın tüm hakları yazara ve Ecolithic Sustainability Solutions GmbH’ya aittir ve bilimsel atıflar ve kaynak gösterilmek suretiyle yapılacak kısmi alıntılar dışında rapor bir bütün olarak veya kısmen kullanılamaz.